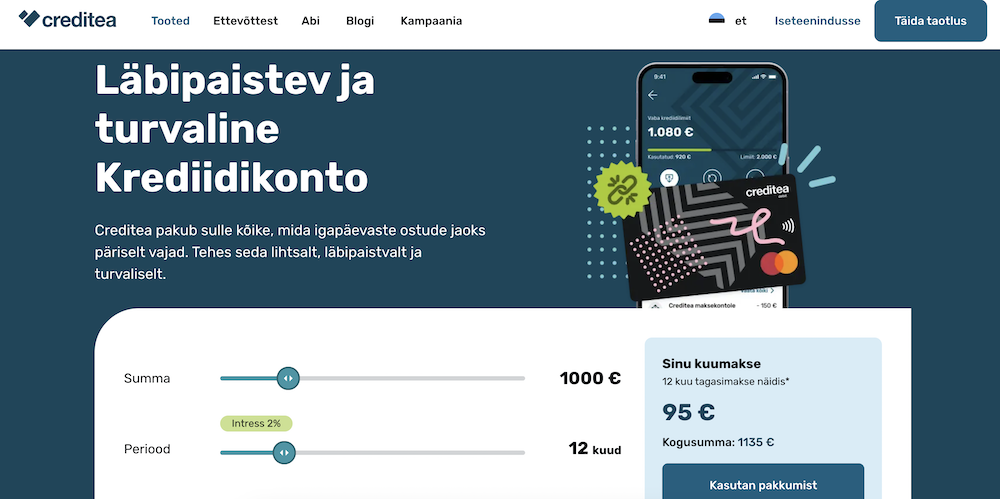

Creditea on IPF Digital AS-i uus laenutoode, mille sisuks on krediidikonto. Muide, kellele IPF-i nimi on tuttav, on ilmselt kokku puutunud ettevõtte teise laenubrändiga Credit24. Creditea on aga uus, moodne, ülikiire ja kasutajasõbralik krediidikonto, mis töötab justkui personaalne krediidilimiit sinu taskus äpi ja maksekaardi vahendusel.

Samas ei maksa lasta end sõnast krediidikonto liiga ära uinutada. Praktilises elus on see ikkagi laenutoode, lihtsalt paindlikumas vormis. Selline lahendus sobib pigem inimesele, kes tahab omada rahatagavara ootamatute kulude jaoks või kasutada väiksemat summat lühiajaliselt, mitte sellele, kes otsib kõige odavamat võimalikku finantseerimist.

Kui sul on vaja raha ühe konkreetse suure ostu jaoks ja tead täpselt, kui palju ning kui pikaks ajaks laenad, võib tavaline väikelaen olla vahel selgem ja rahaliselt isegi mõistlikum. Creditea tugevus ei ole odavus, vaid paindlikkus ja kasutusmugavus.

Nagu mainitud, siis Creditea taga on IPF Digital AS, kellel on Finantsinspektsiooni registri järgi Eestis krediidiandja tegevusluba alates 11.12.2015. Lisaks on IPF Digital AS Finantsinspektsiooni registris ka e-raha asutusena, mille tegevusluba anti 11.01.2021. See on oluline just sellepärast, et Creditea ei turunda end ainult laenuna, vaid ka äpi, maksekonto ja kaardilahendusena. Ehk tegu ei ole suvalise nurgataguse laenuäpiga, vaid reguleeritud ettevõttega, mis tegutseb Eestis ametliku loa alusel.

Siin on veel mõned olulised lisaväärtused, mida Creditea krediidikontoga saad:

- Saad tellida spetsiaalse Creditea kaardi, millega saad maksta nagu tavalise pangakaardiga

- Saad Creditea kaarti kasutada ka ilma limiiti kasutamata – võid ise sinna raha juurde kanda

- Saad kanda krediidikontolt raha oma pangakontole igal ajal (otse Creditea äpi kaudu)

- Saad krediidikonto jääki ja kõike muud jälgida äpis

- Kuni 3 kuud maksepuhkust, mille saad lisatasudeta aktiveerida

Kuidas Creditea krediidikonto töötab päriselus?

Creditea loogika on selles mõttes mugav, et pärast konto avamist ei pea iga väiksema rahavajaduse puhul nullist uut laenutaotlust täitma. Kui limiit on olemas, saad raha kasutada vastavalt vajadusele: maksta kaardiga, teha ülekandeid või kanda raha oma pangakontole.

Creditea enda lehel on rõhutatud, et kogu kasutamine käib äpi kaudu ning seal saab teha väljamakseid, maksta arveid, jälgida jääki ja vajadusel isegi limiiti suurendada.

Creditea krediidikonto avamine ja igakuine omamine ei maksa mitte midagi – otseses mõttes ainus Creditea lisatasu tekib siis, kui võtad krediidilimiiti kasutusele. Sa ei pea seda aga tegema: Creditea võib vabalt olla sinu nö rahatagavara. Kui aga tahad, võid iga hetk võtta raha välja isegi pangaautomaadist.

Kõigele lisaks: kui sa maksad ostude eest Creditea kaardiga, saad 2% cashbacki kuni 100€ ulatuses aastas, seega see on omamoodi lisaboonus.

Sisuliselt on Creditea krediidikonto ja kaart loodud igapäevaseks kasutuseks: sa võid seda kasutada lihtsalt niisama, kandes kontole omaenda raha. Soovi korral võid aga kasutada ka krediidilimiiti.

Creditea on otseses mõttes moodne laenuteenus: mobiilne, ülikiire (saad enamjaolt laenulimiidi sama päev kätte), mõeldud moodsale inimesele. Kui selline teenus sind kõnetab, siis on Creditea ilmselt üks parimaid valikuid.

Rõhutame aga ka ühte nõrka külge – mugavus võib muuta laenamise petlikult tavaliseks. Kui krediit on kaardi kujul taskus ja äpp näitab, et raha on kohe võtta, võib tekkida tunne, et see on justkui oma raha. Tegelikult ei ole.

Selliste laenuteenuste puhul peab inimene ise olema väga distsiplineeritud, sest tehniliselt on kõik ülilihtne, aga see võib tähendada ka seda, et kulutamine muutub liiga märkamatuks. Eriti halb kombinatsioon on see siis, kui krediidikontot hakatakse kasutama igapäevaste püsikulude katmiseks kuust kuusse, mitte ajutise puhvri või läbimõeldud reservina.

See ei ole ainult Creditea probleem, vaid kogu krediidiliini tüüpi toodete tüüpiline risk.

Creditea krediidikonto tingimused ja hinnakiri

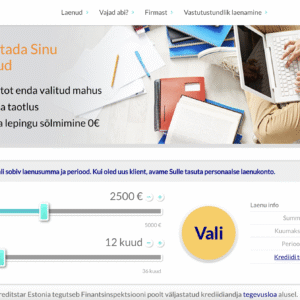

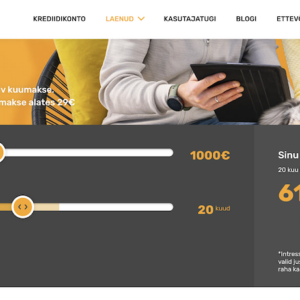

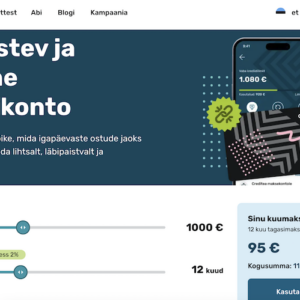

- Krediidikonto summa: kuni 7000€

- Laenuperiood: kuni 60 kuud

- Intress: alates 24% aastas (kuni 38,40%)

- Krediidikulukuse määr: 27,24% – 46,69%

- Tasuta maksepuhkuse aktiveerimine

- Eraldi äpp + Creditea kaart

- Lepingutasu ega hooldustasu pole

- SEPA maksekorraldus ja e-raha ülekanne: 0€

- Taotleja peab olema vähemalt 18, maksehäired pole lubatud

Krediidi kulukuse määr: Näiteks 1600€ laenamisel 12 kuuks, fikseeritud intressimääraga 38.40% aastas on KKM 46.69% (maksimum KKM/max. APR 47.04%) aastas, tagasimaksete summa 1957.13€ ning kogusumma 1957.13€.

Creditea suurimad plussid

Oleme juba katnud mõned Creditea olulised eelised, aga toome sinu jaoks esile mõned peamised punktid, miks Creditea väikelaenu/krediidikonto kasuks otsustada:

- Kasutusmugavus – Äpp, kaart, ülekanded, limiidi kasutamine ja jäägi jälgimine on kokku pandud moel, mis on tänapäevase tarbija jaoks loogiline. Ei pea ootama eraldi laenuotsust iga kord, kui tekib vajadus mõnesaja euro järele. Kui sul on juba konto avatud ja limiit olemas, on ligipääs rahale väga kiire.

- Ei mingeid peidetud teenustasusid – Finantsinspektsiooni registritest on näha, et IPF Digital AS on Eestis nii krediidiandja kui ka e-raha asutus, ning Creditea ametlik info rõhutab samuti läbipaistvust, tasuta konto avamist ja tasuta põhitoiminguid. Crediteal pole sisuliselt ühtegi lisanduvat teenustasu peale intressi.

- Cashback ja maksekaart – 2% raha tagasi saada on üsna kõva boonus praktiliselt iga teenuse puhul! Cashback on muidugi nagu kirss tordil, aga seejuures ei tohi unustada, et tegemist on endiselt laenuteenusega.

Creditea miinused ja riskikohad

Kõige ilusa ja toreda kõrval ei saa unustada ka mõningaid nõrkuseid, millega tuleks arvestada:

- Krediidi kulukus – Isegi kui reklaamis jookseb sõna alates, on ametlikes näidetes ja hinnakirjades välja toodud intress ning krediidi kulukuse määr sellised, mis näitavad selgelt: see ei ole odav raha. Kui kasutad krediidikontot lühiajaliselt ja maksad kiiresti tagasi, on olukord üks. Kui aga lased jäägil pikalt üleval püsida või võtad järjest juurde, muutub see kiiresti kulukaks harjumuseks. Selle koha pealt ei tasu end petta.

- Teenuse mugavus ise – Jah, mugavus on tore asi, aga see on ühtlasi Creditea krediidikonto kasutamise suurim miinus. Kui sul on laenulimiit kaardi näol taskus, võib olla paratamatu kiusatus seda pidevalt kasutada. Aga ei, sa ei tohiks Prismas maksta Creditea kaarti kasutades.

Kellele Creditea sobib ja kellele ma seda pigem ei soovitaks?

Creditea sobib inimesele, kellel on stabiilne sissetulek, hea maksekäitumine ja selge plaan, kuidas krediidikontot kasutada. Näiteks kui tahad omada reservi ootamatuteks kuludeks, vajad mõnikord paindlikku lisaraha lühikeseks ajaks või hindad seda, et kogu asi toimib äpis ja vajadusel ka kaardiga, siis on Creditea täiesti arvestatav variant. Eriti juhul, kui kasutad limiiti harva ja maksad selle kiiresti tagasi.

Ma ei soovitaks Crediteat inimesele, kes otsib kõige soodsamat laenu, kelle eelarve on juba pingeline või kellel on kalduvus katta vanu jooksvaid kulusid uue krediidiga. Samuti ei ole see hea valik inimesele, kes kipub kasutama krediiti igapäevase elamise lappimiseks. Sellisel juhul ei lahenda krediidikonto probleemi, vaid peidab selle mõneks ajaks ilusama kasutajaliidese taha ära. Väga mugav laen on endiselt laen.

Creditea ei ole halb toode, aga see ei ole ka imeodav päästerõngas. See on tänapäevane, paindlik ja reguleeritud krediidikonto lahendus, mille suurim väärtus on kasutusmugavus ja lisafunktsioonid.

Kui kasutad seda targalt, võib see olla kasulik rahaline puhver. Kui kasutad hooletult, võib sellest saada päris kallis harjumus. Just nii lihtne see ongi.

Viimati uuendatud: märts 10, 2026