ESTO laenud – põhjalik ülevaade tingimustest, mida peaksid teadma

ESTO on Eestis väga tuntud nimi, sest nad ei paku ainult üht kindlat laenutoodet, vaid tervet komplekti erinevaid makselahendusi: nende valikus on näiteks väikelaen, välklaen, krediidiliin, järelmaks ja osta kohe, maksa hiljem tüüpi lahendused. See ongi üks põhjus, miks ESTO nimi käib läbi nii e-poodides, teenusepakkujate juures kui ka tavainimeste igapäevastes rahaotsustes.

Pole kahtlustki, et ESTO on üks uutest laenuandjatest, kes särab hetkel tähenda meie laenutaevas. Allpool vaatame aga lähemalt, mida ESTO laenud endast kujutavad ja millistes olukordades need võiksid sulle sobida.

ESTO laenutingimused: kiire kokkuvõte

Lihtsuse mõttes teeme siinkohal kiire kokkuvõtte sellest, millised on ESTO tüüpilised laenutingimused:

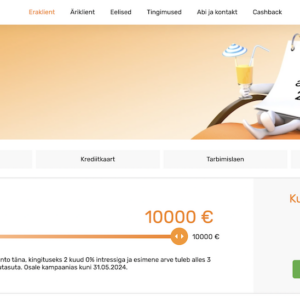

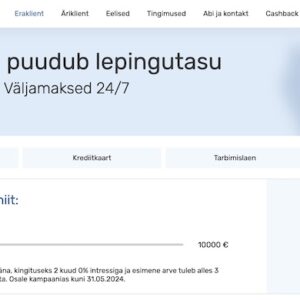

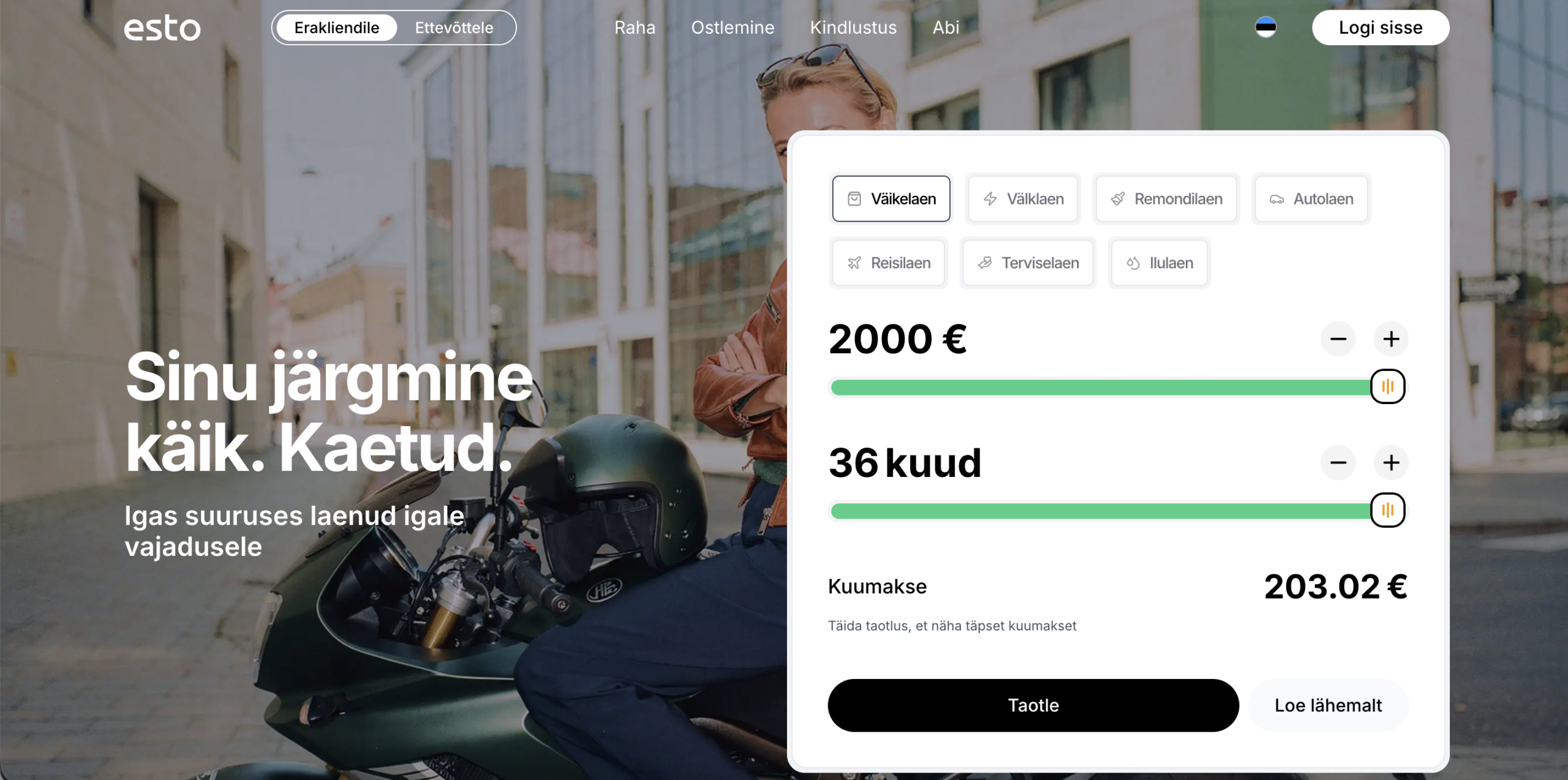

- Laenusumma: 500 – 10 000 €

- Laenuperiood: 6 – 120 kuud

- Laenuintress: alates 9,9%

- Nõudmised sulle kui taotlejale: vanus 19-70, regulaarne sissetulek Eestis, pole aktiivseid maksehäireid

ESTO AS väikelaenu krediidi kulukuse määr on 46.45% aastas järgmistel näidistingimustel: krediidisumma 1000 EUR, fikseeritud intressimäär aastas 16.70%, lepingutasu 0 EUR, igakuine haldustasu 3.90 EUR, krediidi kogusumma ja tagasimaksete summa 1222.15 EUR eeldusel, et krediit tagastatakse 12 kuu jooksul igakuiste võrdsete osamaksetena suuruses 101.85 EUR.

Milliseid teenuseid ESTO pakub?

ESTO tugevus on nende lai teenuste valik. Erakliendile on kõige olulisemad kolm peamist lahendust: väikelaen, krediidiliin ja järelmaks.

Väikelaen

ESTO väikelaen on klassikaline tagatiseta laen. Seda saab kasutada erinevate kulude katmiseks – näiteks koduremondiks, auto parandamiseks, reisimiseks või ootamatute väljaminekute lahendamiseks.

Antud hetkel pakub ESTO väikelaenu summas 500-10 000 € ning tagasimakseperiood võib olla lausa 10 aastat. Eriti suur eelis on aga ESTO laenuintress, mis on alates 9,9%. Muidugi tasub märkida, et reaalne intress sõltub sinu rahaasjadest.

Laenu taotlemine toimub internetis ning vastus antakse sageli üsna kiiresti. Kui taotlus kinnitatakse ja leping allkirjastatakse digitaalselt, jõuab raha kontole tavaliselt ühe tööpäeva jooksul. Esmast vastust näed koheselt ekraanil, seega pikalt ootama ei pea!

Krediidiliin

Krediidiliin töötab natuke teistmoodi kui klassikaline laen. Selle asemel, et saada korraga üks kindel summa, avatakse kliendile krediidilimiit.

ESTO krediidiliini korral on väljamakse limiidiks määratud 500-10 000 €, seega on summa väikelaenuga sama. Intress on see-eest märksa kõrgem ja jõuab juba 19% juurde, ehkki tasub mainida, et see on näiteks suurkonkurendist Credit24-st madalam.

Krediidiliini eelis on paindlikkus. See võib toimida justkui rahaline tagavara, mida saab kasutada siis, kui ootamatult tekib suurem kulu. ESTO krediidiliini suurim põhimõte seisnebki selles, et sul pole kindlat laenutähtaega – teed väiksemaid makseid vastavalt oma võimekusele.

Järelmaks, ESTO 3 ja “maksa hiljem”

Lisaks laenudele on ESTO väga aktiivne järelmaksu ja makselahenduste turul. Paljud Eesti e-poed ja teenusepakkujad pakuvad kassas makseviisina ESTO lahendust. Oleme üsna veendunud, et oled ka ise juba märganud ESTO “maksa hiljem” või “maksa 3 osas” lahendusi siin-seal.

Näiteks ESTO 3 süsteemi kasutamiseks pead valima poe kassas ESTO makseviisiks, täidad kohe taotluse, allkirjastad lepingu ning saad kauba kätte. Seejärel hakkad makseid tegema järgmine kuu. Kolme makse süsteem tähendab, et jagad lihtsalt summa 3 kuu vahele selle asemel, et kohe ühe laksuga kõike ära maksta.

Mis ESTO juures tähelepanu vajab?

Kuigi ESTO pakub mugavaid lahendusi, on mõned aspektid, millele tasub kindlasti tähelepanu pöörata.

Esiteks võib erinevate toodete rohkus tekitada segadust. Väikelaen, krediidiliin, järelmaks ja makselahendused on kõik erinevad teenused, samas mõnes mõttes on need kõik sarnased. Väikelaenu ja krediidiliini summad on isegi samad, ent nende tagasimaksesüsteem on erinevad.

Teiseks võib laenu tegelik kogukulu olla üsna kõrge. Reklaamides tuuakse sageli välja kõige madalam võimalik intress, kuid reaalses elus sõltub lõplik pakkumine paljudest teguritest, näiteks sissetulekust ja sinu üldisest makseseisundist. Isegi, kui ESTO laenuintress on minimaalselt 9,9%, ei tähenda see, et sina saadki ilmtingimata sellise määraga laenu.

Nagu alati, tuleb ka ESTO laenutingimused korralikult läbi lugeda. Ära lase end pimestada faktiga, et ESTO laenu on nii lihtne ja kiire taotleda.

Kellele ESTO laenud sobivad?

ESTO laenud sobivad kõige paremini inimesele, kellel on stabiilne sissetulek ja kes otsib paindlikku finantseerimislahendust.

Näiteks võib ESTO väikelaen sobida siis, kui on vaja katta mõni suurem ühekordne kulu, näiteks remont või tervishoiuteenused. Krediidiliin võib olla kasulik varuplaan ootamatute väljaminekute jaoks.

Järelmaksulahendused võivad olla mugavad suuremate ostude puhul, kui kogu summat ei ole mõistlik korraga välja käia.

Samas ei pruugi ESTO olla parim valik inimesele, kes otsib turu kõige odavamat laenu. Kui eesmärk on leida võimalikult madala intressiga finantseerimine, tasub kindlasti võrrelda ka teiste pankade ja laenuandjate pakkumisi.

Korduma kippuvad küsimused ESTO laenude kohta

Kui kiiresti saab ESTO laenu kätte?

ESTO laenu eelotsuse saad teada kohe, aga reaalne laenuprotsess võib aega võtta 1-3 tööpäeva. Enamikel juhtudel võid saada laenusumma kätte ka praktiliselt kohe või samal päeval.

Kui suur on ESTO väikelaen?

ESTO väikelaen on summas 500 – 10 000 €. Täpne laenusumma sõltub sinu maksevõimekusest, kuna igale taotlejale määratakse personaalselt sobiv laenusumma.

Kas ESTO laenu saab taotleda ilma tagatiseta?

Jah, ESTO laenud on tagatiseta ning seega saad taotleda laenu ilma igasuguse tagatise vajaduseta.

Kes saab ESTO laenu taotleda?

ESTO laenu saavad taotleda kõik, kes on vahemikus 19-70, omavad püsivat elukohta ja sissetulekut Eestis ning kellel pole aktiivseid maksehäireid.

Kas ESTO laenu saab varem tagasi maksta?

Jah, ESTO iseteeninduses saab teha makse ka enne tähtaega – pead lihtsalt lisama tagasimakse tegemisel lõppjäägi.

Viimati uuendatud: märts 10, 2026