Ferratumi nimi pole kellelegi Eestis võõras – Ferratumi logod, reklaamid ja loosungid on reklaamitud pea igal pool üle Eesti. Eriti tuntuks on saanud Ferratumi “0% intress kuni 30 päevaks” pakkumine, mis tundub lausa liiga hea, et tõsi olla.

Laenusoovi tiim võttis Ferratumi ette, et näha, milline on laenuprotsess täpsemalt, kui kiirelt laenu kätte saab ja milliseid konksukohti peaksid teadma, kui kavatsed Ferratumi laenu taotleda.

Ei taha lähemalt lugeda ja tahad pigem omal nahal Ferratumi laenutaotluse teha? Klõpsa allolevale nupule, et uurida Ferratumi laenulimiiti lähemalt.

Finantsteenust osutab Multitude Bank p.l.c. Krediidi kulukuse maksimaalne määr on 49,95% aastas järgmistel näidistingimustel: laenulimiit 2000 €, krediidi tagasimaksmiseks ja krediidi kogukulu kandmiseks tehtavate maksete kogusumma 2446,39€ (sisaldab lepingutasu 0 €) fikseeritud aastaintress (41,20%). Määr on arvestatud eeldusel, et laenulimiit võetakse kasutusele viivitamata ja täies mahus ning makstakse tagasi 12 võrdse tagasimaksena võrdsete ajavahemike järel alates kuu aja möödumisest laenulimiidi kasutusse võtmisest.

Kuidas Ferratumi laenu taotleda? Samm-sammuline ülevaade (koos piltidega päris taotlusest)

Alljärgnevalt näitame sulle, milline näeb välja Ferratumi laenulimiidi taotlus reaalselt – täpselt sellise protsessi tegi läbi Laenusoovi tiim.

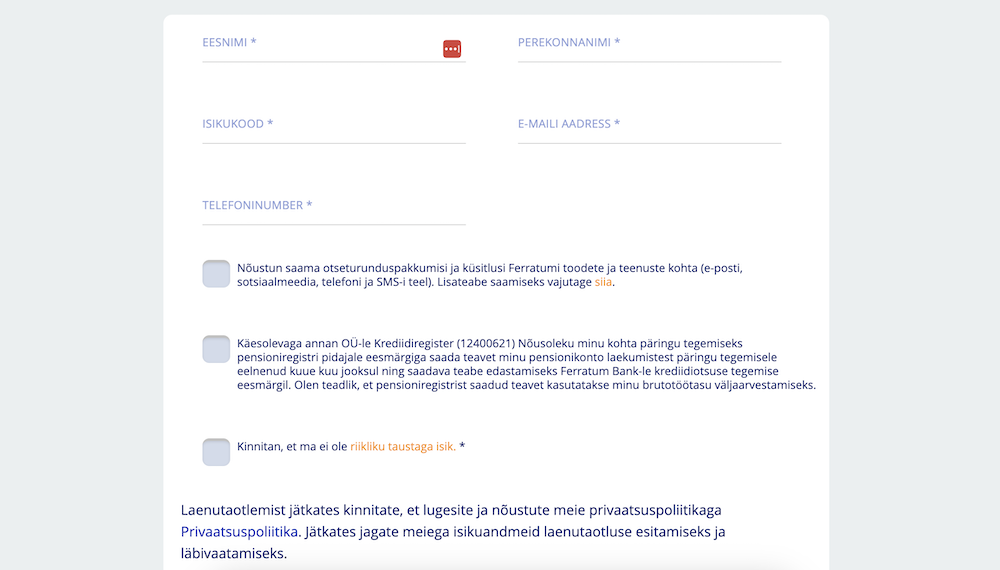

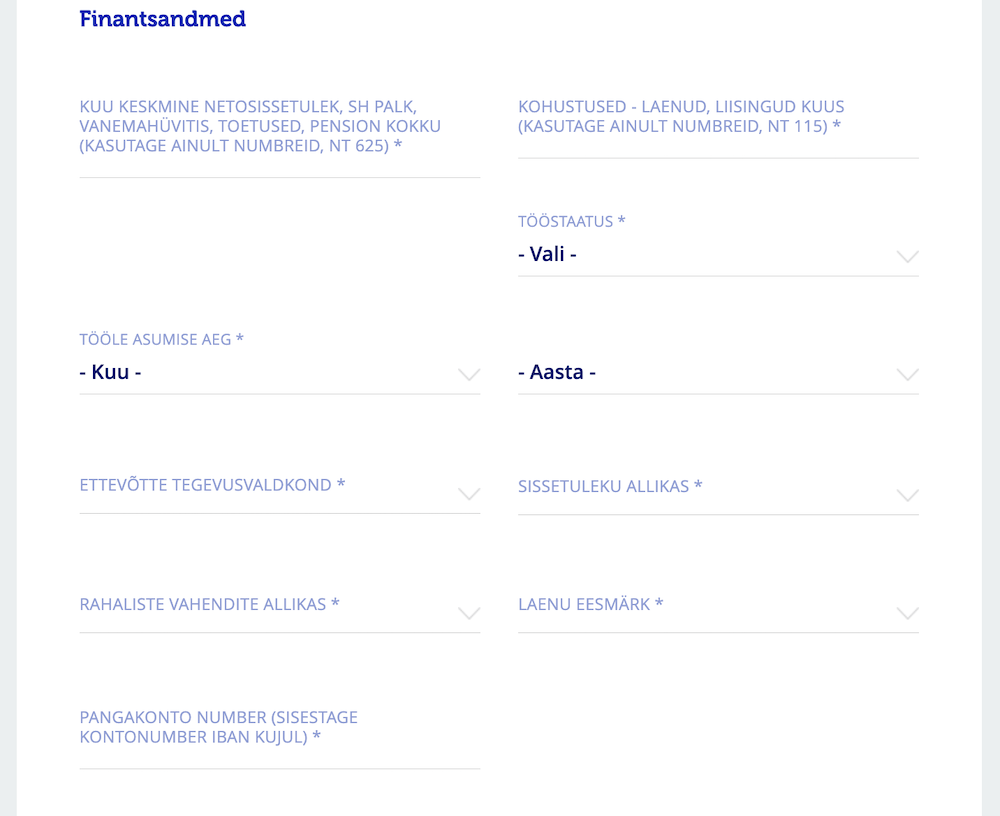

Esimese hooga pead kohe sisestama oma põhiandmed ning andma ka nõusolekud selleks, et Ferratum saaks teha sinu kohta päringuid.

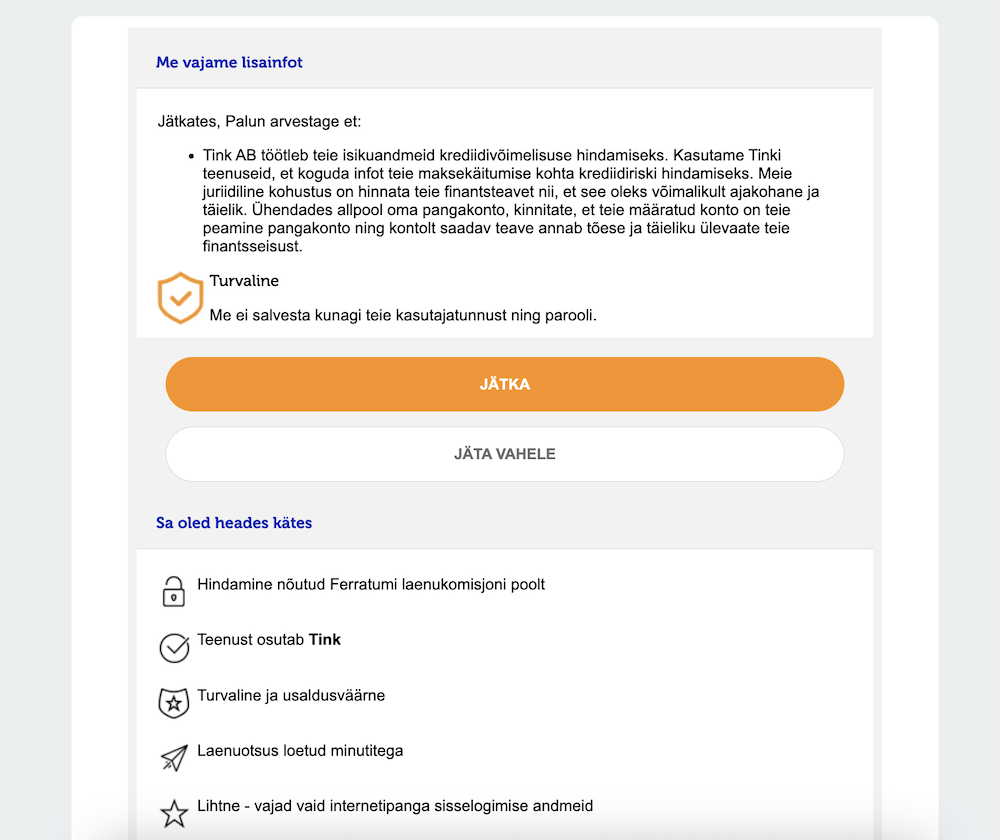

Väikese üllatusena pead kohe järgmise sammuna kasutama sisuliselt oma internetipanga võimalusi selleks, et Ferratum saaks sinu krediidivõimelisust kontrollida. Selle jaoks kasutatakse teenust nimega Tink.

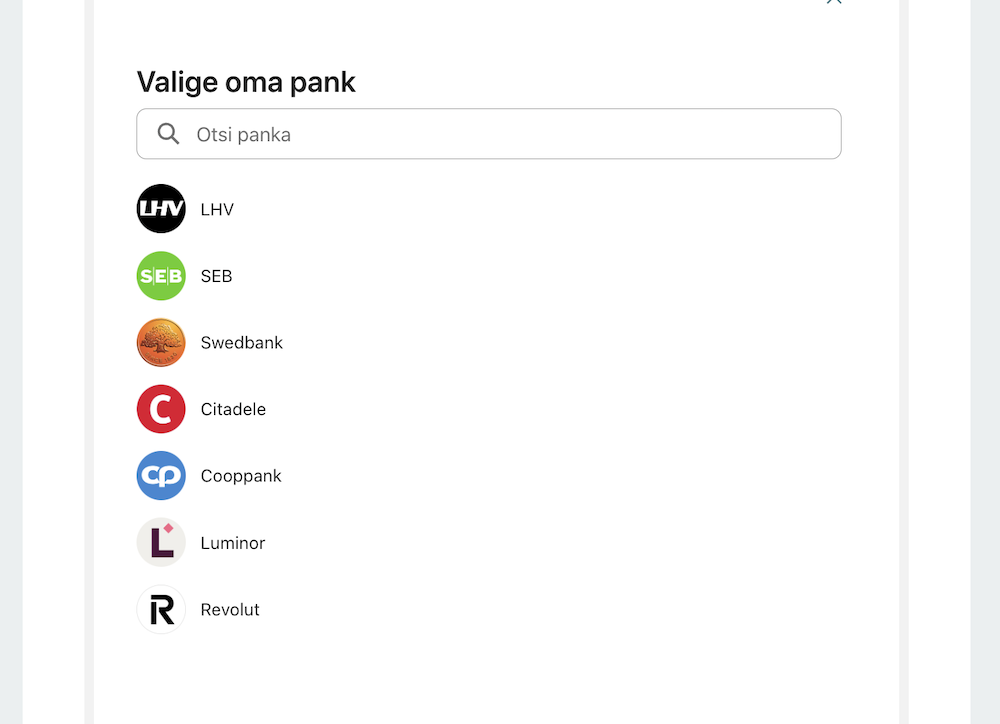

Protsessi läbimiseks pead valima endale sobiva panga. Küll aga on võimalik teha krediiditausta kontroll läbi pisut “vanakooli” stiilis – just seda tegime meie oma tiimiga. Nimelt, tahtsime laenutaotluse käigus kasutada välismaa panka, mitte Eesti pangakontot. Paljud eestlased on jännis sellega, et nende sissetulek laekub hoopis näiteks Soomes või hoopis Wise’i pangakontole, mitte Eesti pangakontole. Sestap ei ole ka sisuliselt mõtet Eesti pangakontot laenuprotsessis kasutada.

Edasi liikumiseks tuli valida sobiv laenulimiidi summa. Muide, Ferratumi lehel oli liugurit liigutada päris nigel, seega oli üpris keeruline valida näiteks 2000€. Selle asemel jäigi meile valituks 1995€.

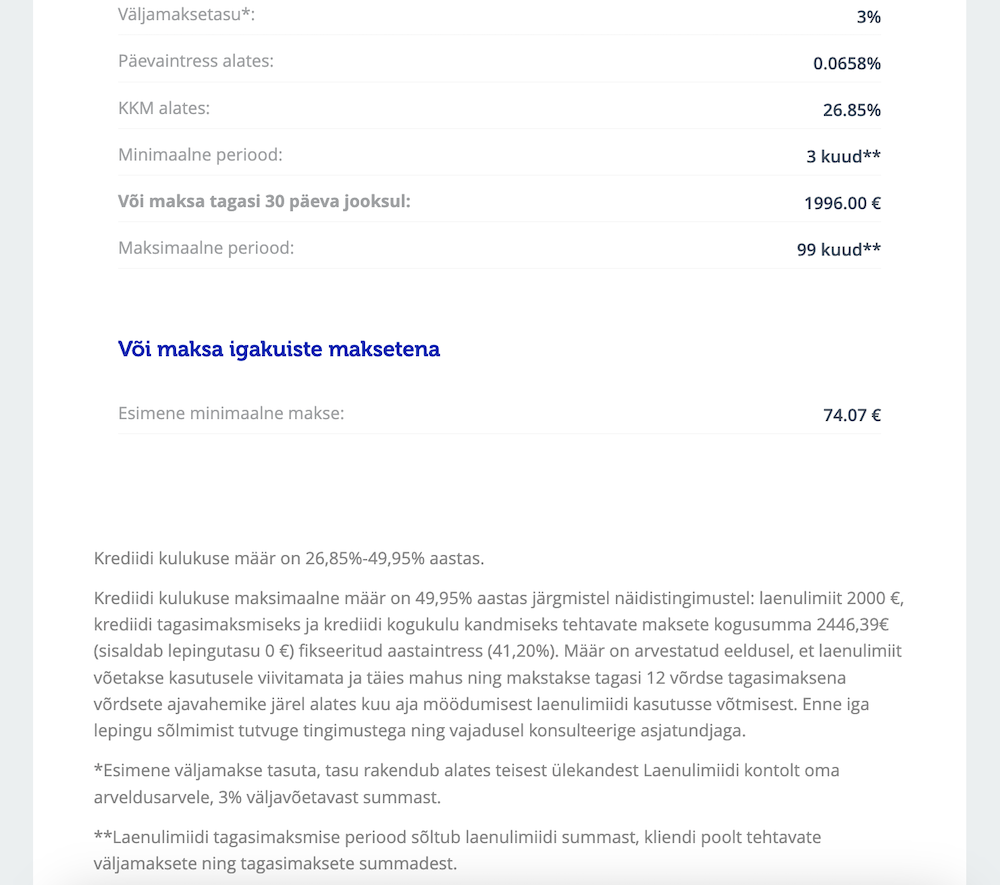

Ülaltoodud piltidel olev info on üks kõige tähtsamaid, mida peaksid tähele panema. Nagu näed nendelt ekraanipiltidelt, siis Ferratumi krediidi kulukuse määr on vahemikus 26,85% kuni 49,95%.

Mida sellest vahemikust järeldada? Suurt midagi. Me ootasime tegelikult, et Ferratum saadaks meile laenupakkumise, kus oleks märgitud täpne krediidi kulukus, kuid seda meile ei saadetudki! Seepärast pidimegi jääma sisuliselt sellise info peale: laenu krediidi kulukuse määr võib olla selles vahemikus, aga milline summa just meie taotlusele kehtib? Seda me teada ei saanudki.

Edasine protsess on üsna tüüpiline. Pead sisestama oma põhiandmed ja kinnitama ka telefoninumbri. Sellele telefoninumbrile hakatakse agaralt sõnumeid saatma sinu laenulimiidi osas.

Pane aga tähele ühte konksukohta: sa saad Ferratumi laenulimiidi taotlusesse sisestada ainult Eesti IBAN-iga pangakonto.

Kui sul ongi igapäevane pangakonto välismaal, pole sellest vahet – sa lihtsalt ei saa laenu välismaa pangakontole.

Järgmiseks pead end veel ID-kaardiga tuvastama. See tähendab põhimõtteliselt lihtsalt ID-kaardi kasutamist ja PIN-koodi sisestamist, aga kui sa seda ei tee, ei saa laenutaotlusega jätkata.

Kui sa esimese hooga ei andnud Ferratumile ligipääsu oma andmete kontrollimiseks, saadetakse sulle kiri, millega palutakse konto väljavõte esitada. Piisab ka vaid 3 kuu konto väljavõttest.

Küll aga tekkis ka siin üks konksukoht: isegi, kui sa ei kasuta näiteks Eesti panku ja kasutad igapäevaselt ainult välismaa pangakontot, pead sa esitama pangakonto väljavõtte nii oma välismaa pangakonto kui ka Eesti pangakonto kohta (isegi, kui pangakonto on täiesti nulliringis). Ferratum tahab just näha selle pangakonto väljavõtet, mille IBAN-i sa panid taotlusesse kirja.

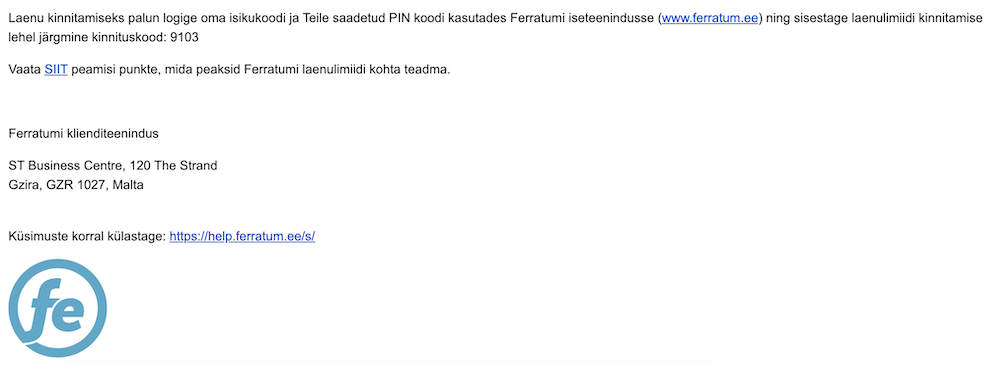

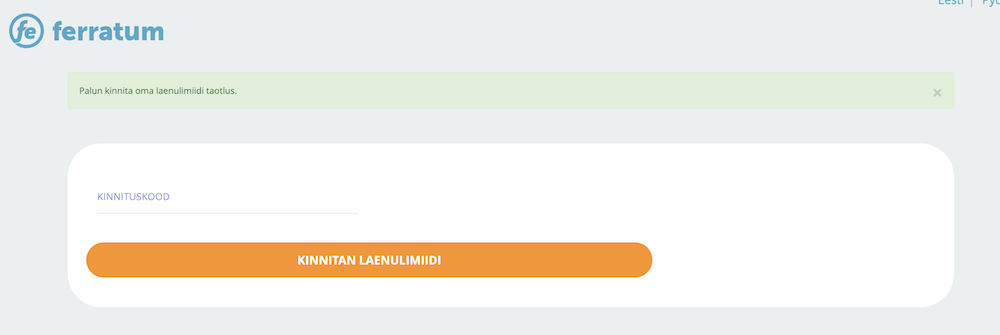

Kui sinu taotlusega on kõik hästi, saadetakse sulle “rõõmusõnum”: saad laenulimiidi kinnituskoodi, mille pead Ferratumi lehele sisestama selleks, et oma laen kinnitada:

Siinkohal tekkisid aga meil kerged punased lipuksed: Ferratum ei saatnud enne laenulimiidi kinnitamist personaalset laenupakkumist ega laenulepingut. Ülaltoodud protsess oligi kogu lugu: pidime kinnituskoodi sisestama selleks, et asjaga edasi minna.

Küsisime ka Ferratumilt, kus on laenuleping ja laenupakkumine, mispeale vastati sedasi:

Leping nimelt saadetakse peale laenu kinnitamist, kuid kas see pole mitte veider? Ilmselgelt tahaks tutvuda lepinguga enne ühegi asja kinnitamist, aga just sedasi käivad asjad Ferratumi laenulimiidiga.

Sisestad oma andmed, teed isikutuvastuse, sisestad kinnituskoodi ja voila – ongi nagu laen käes. Tõsi, laenuleping lubatakse küll saata, kuid enamjaolt saadetakse siiski personaalne pakkumine ja kogu eelinfo sulle meilile enne, kui üldse laenuga kuhugi edasi liigud.

Muidugi esimese pakkumise jaoks polegi see kõik vajalik ning Ferratum on ilmselgelt loonud oma laenulimiidi protsessi selliseks, et saaksid laenu võimalikult kiiresti kätte. Peame seejuures ka tõdema, et Ferratumi laenulimiidi protsess on tõepoolest kiire. Ja see on veel kiirem, kui teed kohe panga kaudu krediiditausta kontrolli. Kuna oma testis kasutasime “manuaalset” kontrolli ja saatsime ise pangakonto väljavõtted, võttis asi natuke kauem aega, aga isegi siis toimus kõik 2 tunni jooksul.

Laenusoovi arvamus: kas Ferratumi laenulimiiti tasub taotleda?

Lõppkokkuvõttes on meil Ferratumi suhtes natuke kahetised tunded.

Tõsi, laenuprotsess on kiire ja lihtne ning laenulimiidi saad kätte nii sujuvalt, et teinekord on e-poestki keerulisem midagi osta. Kuigi Ferratum on Malta firma, siis nagu näed, on klienditeenindus kenasti eestikeelne ja igati mõistlik.

Teisalt tahaksime me aga näha rohkem infot enne laenulimiidi kinnitamist. Jah, Ferratumi kodulehel ning protsessi käigus saab lugeda igasuguseid tingimusi, kuid formaalset pakkumist kui sellist või laenu eelinfot ei saadetud. Arvame, et enne kinnituskoodi kasutamist peaks ikkagi tarbijal ka selline info olemas olema – nii on see kõigi poolte jaoks mõistlikum ja läbipaistvam.

Samuti tuleb tõdeda, et ilmselgelt pole Ferratumi laenulimiit odavate killast, arvestades, et krediidi kulukus ulatub üle 40%.

Kui sul aga õnnestub laen tagasi maksta täies ulatuses 30 päeva jooksul, siis saadki “intressivaba” laenu, kuna maksad vaid 1€ laenutasu.

Kas Ferratum sobib igaks olukorraks? Kindlasti mitte. Kas see võib ülikiire rahahäda puhul aidata? Võib-olla. Küll aga julgustame kõiki lugema tingimusi väga põhjalikult – ära kiirusta laenu kinnitama, kui sa pole täiesti veendunud, et suudad laenumakseid teha. Samuti julgustame küsima lisainfot: ära karda Ferratumilt küsida lisainfot. Lõppude lõpuks on tegemist finantstehinguga ning sa pead olema täiesti kindel, et saad aru täpselt, millise kohustusega end seod.

Finantsteenust osutab Multitude Bank p.l.c. Krediidi kulukuse maksimaalne määr on 49,95% aastas järgmistel näidistingimustel: laenulimiit 2000 €, krediidi tagasimaksmiseks ja krediidi kogukulu kandmiseks tehtavate maksete kogusumma 2446,39€ (sisaldab lepingutasu 0 €) fikseeritud aastaintress (41,20%). Määr on arvestatud eeldusel, et laenulimiit võetakse kasutusele viivitamata ja täies mahus ning makstakse tagasi 12 võrdse tagasimaksena võrdsete ajavahemike järel alates kuu aja möödumisest laenulimiidi kasutusse võtmisest.

Viimati uuendatud: juuli 6, 2024